재무제표를 볼 때 자주 마주치는 '부채비율'과 '레버리지비율'. 두 용어는 비슷해 보이지만 계산 방법과 의미하는 바가 다릅니다. 기업 투자 결정에서 재무 건전성은 가장 중요한 판단 기준 중 하나인데, 이 두 비율의 차이를 정확히 알면 투자 리스크를 더 정확하게 평가할 수 있습니다. 복잡한 용어지만 쉽게 풀어 설명해 드리겠습니다.

부채비율과 레버리지비율: 기본 개념 이해하기

기업의 재무 상태를 평가할 때 가장 먼저 확인하는 것이 '얼마나 많은 빚을 지고 있는가'입니다. 이를 측정하는 핵심 지표가 바로 부채비율과 레버리지비율입니다.

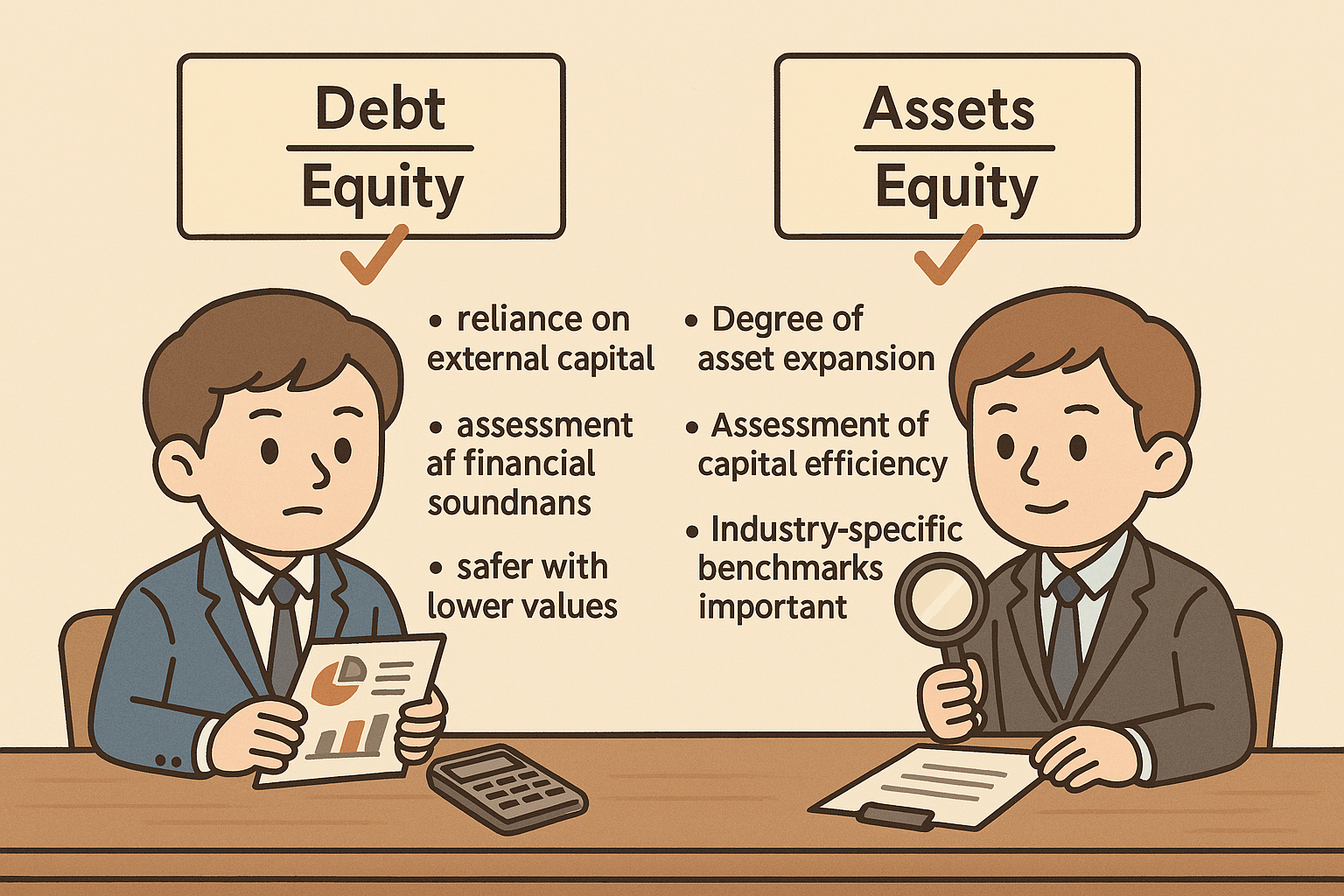

부채비율(Debt Ratio)이란?

부채비율은 기업의 총 부채를 자기자본으로 나눈 값으로, 기업이 자기자본 대비 얼마나 많은 부채를 사용하고 있는지 보여줍니다.

예를 들어, A기업의 총부채가 200억원이고 자기자본이 100억원이라면 부채비율은 200%입니다.

레버리지비율(Leverage Ratio)이란?

레버리지비율은 총자산을 자기자본으로 나눈 값으로, 기업이 자기자본 대비 얼마나 많은 자산을 운용하고 있는지 보여줍니다.

일부 문헌에서는 레버리지비율을 '총부채 ÷ 자기자본'으로 정의하기도 하므로, 용어 사용 시 맥락을 명확히 확인하는 것이 중요합니다.

레버리지비율 = 총자산 ÷ 자기자본

같은 A기업을 예로 들면, 총자산은 300억원(총부채 200억원 + 자기자본 100억원)이므로 레버리지비율은 3배입니다.

부채비율과 레버리지비율의 핵심 차이점 🔍

1. 계산식의 차이

두 비율의 가장 기본적인 차이는 계산식에 있습니다:

- 부채비율: 총부채/자기자본

- 레버리지비율: 총자산/자기자본

이는 부채비율이 '빚의 비중'을 보여준다면, 레버리지비율은 '자기자본 대비 운용 자산의 규모'를 보여준다는 차이가 있습니다.

2. 의미하는 바의 차이

| 부채비율 | 레버리지비율 |

| 타인자본 의존도 | 자산 확대 정도 |

| 재무 건전성 판단 | 자본 효율성 판단 |

| 낮을수록 안전 | 산업별 적정 수준 중요 |

3. 수치 해석의 차이

(총자산 ÷ 자기자본)을 레버리지비율로 정의할 경우,

부채비율이 100%이면 총자산은 자기자본의 2배이므로 레버리지비율은 2배입니다.→ 이처럼 부채비율이 100%씩 늘어날 때 레버리지비율은 1배씩 증가하는 구조입니다.

단, 레버리지비율을 총부채 ÷ 자기자본으로 정의하면 이 관계는 달라집니다.부채비율이 100% 상승할 때마다 레버리지비율은 1배씩 증가하는 관계입니다.

부채비율과 레버리지비율: 실제 기업 사례 비교 📊

다양한 산업의 기업들을 비교해 봤을 때 두 비율이 어떻게 나타나는지 살펴보겠습니다:

| 기업 | 산업 | 부채비율 | 부채비율 | 특징 |

| 삼성전자 | 제조업 | 약 40% | 약 1.4배 | 낮은 부채, 높은 안정성 |

| 현대자동차 | 자동차 | 약 150% | 약 2.5배 | 제조업 평균 수준 |

| KB금융 | 금융 | 약 900% | 약 10배 | 높은 부채, 금융업 특성 |

| 롯데리츠 | 부동산 | 약 110% | 약 2.1배 | 안정적 현금흐름으로 상대적 안전 |

이처럼 산업별로 적정 부채비율과 레버리지비율은 크게 다릅니다. 금융회사의 경우 일반적으로 부채비율이 높지만, 이는 사업 모델의 특성 때문이지 반드시 위험하다고 볼 수 없습니다.

투자자가 알아야 할 적정 부채비율/레버리지비율 ✓

산업별 적정 수준은 다음과 같이 일반적으로 평가됩니다:

부채비율 기준

- 제조업: 100~150% 이하 권장

- IT/소프트웨어: 50~100% 이하 권장

- 유통/서비스: 150~200% 이하 권장

- 금융: 700~1000% 정도가 일반적

- 부동산/인프라: 200~300% 정도가 일반적

레버리지비율 기준

- 제조업: 2~2.5배 정도가 적정

- IT/소프트웨어: 1.5~2배 정도가 적정

- 유통/서비스: 2.5~3배 정도가 적정

- 금융: 8~11배 정도가 일반적

- 부동산/인프라: 3~4배 정도가 일반적

다음 수치는 일반적인 참고 수치이며, 개별 기업의 자금 운용 전략, 시장 상황, 성장 단계에 따라 다를 수 있습니다. 반드시 업계 평균, 현금흐름, 이자보상배율 등과 함께 종합적으로 해석해야 합니다.

레버리지의 양날의 검: 수익 확대와 리스크 💡

레버리지(부채 사용)는 '양날의 검'과 같습니다. 적절히 사용하면 수익성을 높이지만, 과도하게 사용하면 위험이 커집니다.

높은 레버리지의 장점

- 자기자본수익률(ROE) 증가: 더 많은 자산을 운용해 수익 창출 기회 확대

- 성장 기회 활용: 대규모 투자나 인수합병 등 성장 기회 포착 용이

- 세금 혜택: 이자비용은 세금 계산 시 비용으로 인정되어 절세 효과

높은 레버리지의 단점

- 금융 비용 부담: 이자 지급 부담이 커져 수익성 저하 가능

- 재무적 유연성 감소: 추가 자금 조달 어려워짐

- 경기 하락 시 위험: 매출 감소 시 고정 비용 부담으로 더 큰 타격

기업 분석 시 두 비율을 활용하는 방법

1. 동종업계 비교(Peer Comparison)

같은 산업 내 기업들과 비교하여 상대적 위치 파악이 중요합니다. 예를 들어 제조업체의 부채비율이 200%라면, 업계 평균이 150%일 때 상대적으로 위험할 수 있습니다.

2. 트렌드 분석(Trend Analysis)

한 기업의 부채비율과 레버리지비율이 시간에 따라 어떻게 변화하는지 살펴보는 것이 중요합니다.

A기업 부채비율 추이:

2020년: 120%

2021년: 150%

2022년: 190%

2023년: 240%이런 지속적 상승 트렌드는 재무 위험이 증가하고 있다는 신호일 수 있습니다.

3. 현금흐름과 함께 분석

부채비율이 높더라도 안정적인 현금흐름이 있다면 위험은 감소합니다. 이자보상배율(영업이익÷이자비용)이 3배 이상이면 일반적으로 안전하다고 평가합니다.

부채비율과 레버리지비율의 실제 투자 활용 사례

김모씨는 철강 업체 투자를 고민하며 A사와 B사를 비교했습니다:

A사: 부채비율 170%, 레버리지비율 2.7배, 영업이익률 8%

B사: 부채비율 120%, 레버리지비율 2.2배, 영업이익률 6%

A사는 B사보다 부채비율과 레버리지비율이 높지만, 그만큼 높은 영업이익률을 기록하고 있었습니다. 김모씨는 업계 평균 부채비율(160%)을 감안할 때 A사의 부채 수준이 과도하지 않다고 판단하고, 효율적인 자본 운용으로 더 높은 수익을 내는 A사에 투자를 결정했습니다.

부채비율과 레버리지비율 계산 방법: 실제 재무제표 활용 🔑

네이버 금융이나 FnGuide 같은 사이트에서 기업의 재무제표를 확인할 수 있습니다.

계산 과정을 살펴보겠습니다:

재무상태표 항목:

- 총자산: 10,000억원

- 총부채: 6,000억원

- 자기자본(자본총계): 4,000억원

계산:

부채비율 = (6,000억원 ÷ 4,000억원) × 100 = 150%

레버리지비율 = 10,000억원 ÷ 4,000억원 = 2.5배마치며: 균형 잡힌 재무구조의 중요성

부채비율과 레버리지비율은 기업의 재무 건전성과 자본 효율성을 평가하는 중요한 지표입니다. 너무 낮은 레버리지는 성장 기회를 놓칠 수 있고, 너무 높은 부채비율은 재무적 위험을 증가시킵니다.

투자자로서는 이 두 지표를 산업 특성, 기업의 성장 단계, 현금 창출 능력 등 다양한 요소와 함께 종합적으로 판단하는 것이 중요합니다. 특히 경기 하강기에는 부채비율이 낮은 기업이 불확실성에 더 잘 대응할 수 있다는 점을 기억하세요.

재무제표 분석이 어렵게 느껴질 수 있지만, 부채비율과 레버리지비율 같은 핵심 지표를 이해하면 기업의 재무 상태를 더 명확하게 파악할 수 있습니다. 이는 현명한 투자 결정의 기초가 될 것입니다.

'금융 기초 지식 > 꼭 알아야 할 금융용어' 카테고리의 다른 글

| 물가 하락이 오히려 위험한 이유, 디플레이션 스파이럴 완전정복 (3) | 2025.04.14 |

|---|---|

| 현금흐름표, 이익보다 진실을 말한다: 현금흐름표 필수 용어 해설 (1) | 2025.04.14 |

| 옵션 투자자라면 반드시 알아야 할 그릭스 용어 해설 (0) | 2025.04.12 |

| 돈을 풀어도 경제가 살아나지 않는 비밀, 유동성 함정 쉽게 이해하기 (1) | 2025.04.12 |

| 금융전문가들이 쓰는 'bp'의 비밀, 베이시스 포인트 이해하기 (2) | 2025.04.11 |